2025 年,在全球經濟成長放緩、主要經濟體貨幣政策仍處於緊縮階段,以及地緣政治不確定性持續的背景下,新加坡對外貿易結構出現值得關注的變化。根據新加坡貿易與工業部剛發布的《經濟調查報告》,台灣於 2025 年成為新加坡最大的商品貿易夥伴,超越中國與馬來西亞。值得注意的是,僅在一年前的 2024 年,台灣仍位居第四,此一躍升反映的並非短期偶發,而是供應鏈調整與貿易結構變化交織的結果。

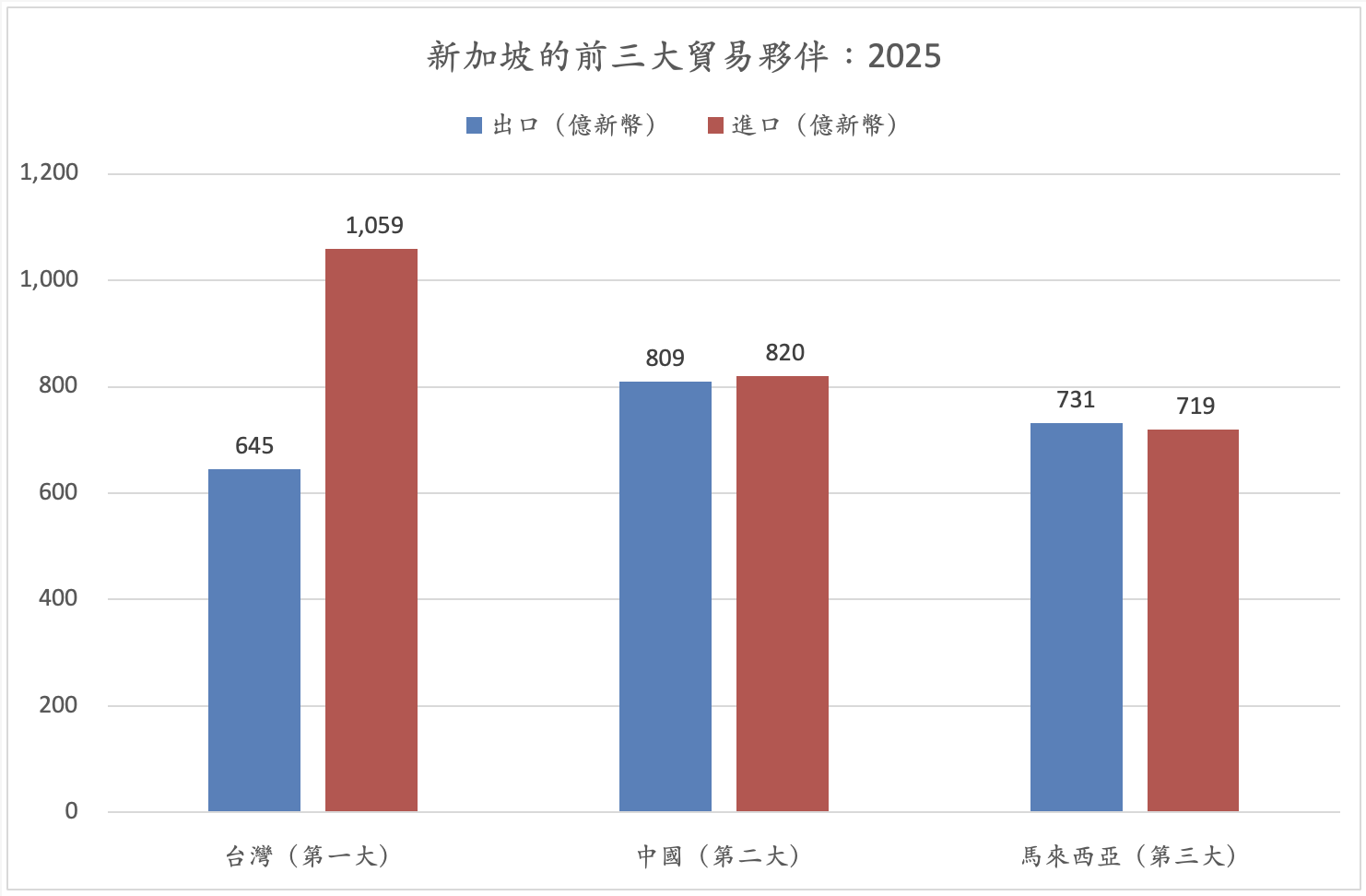

從整體數據觀察,2025 年新加坡與台灣的雙邊商品貿易總額約為 1,704 億新幣,高於同期新加坡與中國的 1,629 億新幣,以及與馬來西亞的 1,450 億新幣。進一步分析可見,這並非單向成長,而是進出口雙向擴大的結果。當年新加坡對台灣出口約 645 億新幣,自台灣進口則達 1,059 億新幣,使台灣成為新加坡最大的單一進口來源。

這一轉變,也與 2025 年新加坡整體經濟成長的結構特性密切相關。當年新加坡經濟表現相對穩健,其中相當一部分動能來自對外貿易,特別是電子與高科技相關產品的進出口擴張。在主要市場需求分化的情況下,貿易部門成為支撐經濟成長的重要來源,而台灣正是其中關鍵的貿易夥伴之一。

從市場面來看,2025 年新加坡對主要經濟體的出口表現呈現明顯分化。對中國與美國的非石油國內出口皆出現下滑,反映部分市場需求調整與產業循環轉弱;然而,同期對台灣的非石油國內出口卻顯著成長,增幅達到37.4%,在主要貿易夥伴中表現最為突出。這顯示,新加坡出口動能並非全面衰退,而是逐步向特定市場與產業集中。

帶動台星貿易快速成長的核心因素,與近年人工智慧及高效能運算相關投資高度相關。隨著 AI 應用擴展,資料中心與高效能運算需求同步增加,全球對先進半導體的需求持續攀升。在此背景下,雙邊貿易結構高度集中於半導體產業。2025 年,台灣對新加坡出口中約八成為半導體及相關產品,而新加坡對台灣出口中,約六成亦屬半導體相關設備與中間財。

這樣的貿易結構,也與台灣企業近年在新加坡的實質投資布局相互呼應。聯華電子於 2022 年宣布投資約 50 億美元,擴建其在新加坡的第三期半導體製造廠,並預計於 2027 年起進入大規模量產。另一方面,世界先進於 2024 年與荷蘭恩智浦半導體合資約 78 億美元,在新加坡興建十二吋晶圓廠,進一步強化當地成熟製程與類比製造能量。

隨著台積電逐步將成熟製程業務移轉予世界先進,新加坡的世界先進廠區未來將在全球成熟製程供應體系中扮演更為重要的角色。這些投資並非個別事件,而是與雙邊貿易結構變化相互呼應,從製造端進一步鞏固台星半導體產業的夥伴關係。

在此分工架構下,新加坡提供部分高附加價值的半導體設備、精密零組件與測試相關中間投入,台灣則將這些投入整合於先進製程與晶片製造體系之中,供應全球市場需求。這類貿易往來並非以終端消費品為主,而是高度嵌入生產流程,具備明確技術門檻與產業黏著度,使雙邊貿易關係相對穩定。

除直接出口外,新加坡在對台貿易中所扮演的轉口角色亦值得關注。2025 年,新加坡整體商品出口中,轉口貿易占比達 61.5%,仍為其對外貿易的重要組成。在此結構下,台灣是新加坡非石油轉口貿易成長最快的市場之一。官方資料顯示,2025 年新加坡對台灣的非石油轉口貿易年增幅達 146%,主要涉及電腦與相關零組件。

雖然官方統計未單獨揭露對台非石油轉口貿易的絕對金額,但從整體結構觀察,轉口貿易已成為新加坡對台出口的重要一環,並與直接出口共同支撐雙邊貿易規模的擴大。這顯示,台星經貿關係不僅建立於設備與中間財供應,也深度嵌入區域物流與供應鏈分工之中。

另一方面,新加坡自台灣進口規模顯著高於出口,反映雙邊供應鏈連結的深度。2025 年,新加坡整體非石油進口成長,主要由積體電路與電信設備所帶動,而台灣正是重要來源之一。部分進口產品在新加坡進行後續加工、測試或再出口,使雙邊貿易呈現跨境生產網絡的特性。

從政策與戰略層面觀察,台灣成為新加坡最大貿易夥伴,也反映新加坡推動市場多元化的實際成果。在部分傳統市場需求趨緩的情況下,與台灣等科技導向經濟體的貿易往來,對其整體外貿與經濟成長形成支撐。對台灣而言,這亦顯示台星經貿關係已轉向更具產業分工與供應鏈合作特性的模式。

展望未來,地緣政治與貿易政策變化可能影響全球供應鏈布局。然而,2025 年的數據顯示,台灣與新加坡在半導體及相關產業上的經貿往來,已建立在實質需求與互補結構之上。如何在既有基礎上持續深化半導體產業合作、強化供應鏈韌性、並擴及到AI產業的合作,將是雙方未來經貿關係的重要課題。